日本の税金は高すぎる?会社員でもできる節税対策とは

2023.05.10

目次

「日本の税金は高すぎる」

「稼いでも税金で差し引かれる…節税対策は?」

日本に住んでいると、消費税のほか所得税や住民税などさまざまな名目で税金が課せられます。とくに所得税や住民税は「累進課税※」のため、収入が増えるたびに収めるべき税金の額は大きくなります。

※所得や資産が多い人ほど税率が高くなる課税制度

税金を多く払っていては、どれだけ稼いでも「お金持ち」にはなれません。節税対策を取り入れながら、大切な資産を守る必要があります。そこで当記事では、日本の税金・節税対策について解説するので、参考にしてみてください。

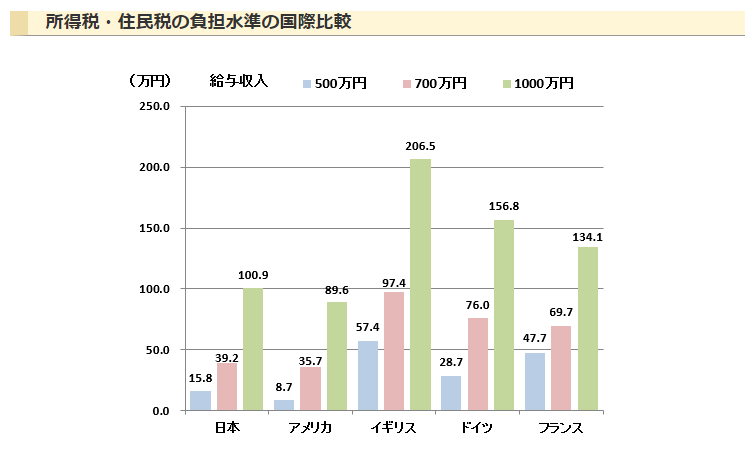

日本の税金は高すぎる?他国と比較してみた

時折「日本の税金は高すぎる」という声を耳にします。実際、他国と比べてどうなのか、以下でみていきましょう。

参考:国税庁

上記をみてみると、日本は特別「税金が高い」わけではないことがわかります。

とはいえ、イギリスでは生活に欠かせない食材やベビー用品は消費税0%。またノルウェーを含む北欧は税金が高いことで知られる反面、出産や子育ての支援が手厚いなど、国によっては「税金が高いのも納得」と言える対策が打ち出されています。

一方、日本は税金が高いことで家計が圧迫されている家庭が少なくありません。そのため、資産を守るためには「稼ぐ」以外に節税対策が求められるのです。

会社員におすすめの節税対策

年収が特別高くない会社員でも、効果が期待できる節税対策があります。各控除を利用するのはもちろん、税金がかからない方法で資産を運用することも大切です。

1:各控除(医療費・住宅ローンなど)を利用する

会社員におすすめの節税対策は各控除の利用です。控除が適用されると、課税対象額が減ったり、税金そのものが減ったりするため、手元に残るお金が多くなります。

代表的な控除の種類は以下のとおりです。

- 医療費控除

- 住宅ローン控除

- 地震保険控除

- 生命保険料控除

- ふるさと納税(寄附金控除)

会社員であっても、医療費控除と寄付金控除は確定申告が必須です。やや手間はかかりますが、金額が大きいほど節税対策の効果を得られます。

2:iDeCoや積立NISAで投資をする

会社員はiDeCoや積立NISAで投資をするのもおすすめです。投資と聞くと「リスクがある」「節税対策とは無関係では?」と感じるかもしれませんが、iDeCo・積立NISAには以下のようなメリットがあります。

- iDeCo:運用益が非課税

- 積立NISA:運用益が非課税・長期運用で暴落リスクを抑えられる・十分なリターンが期待できる

iDeCoは月々5,000円から始められます。非課税措置を受けられるため、一定の節税効果が期待できます。

ただし、iDeCoには「原則60歳以降しか引き出せない」「売買毎に手数料がかかる」といったデメリットがあるため注意が必要です。より柔軟性のある投資方法を希望する人は、積立NISAをおすすめします。

積立NISAとは、iDeCo同様「運用益に税金がかからない」という非課税制度です。投資による運用益には約20%の税金がかかりますが、iDeCo・積立NISAでは非課税になります。

例えば、100万円の運用益がでたとき、通常であれば約20万円が税金として差し引かれます。一方、非課税になると100万円をそのまま受け取れるのです。

また、積立NISAには「非課税」のほか、さまざまなメリットがあります。

- 月々100円もしくは1,000円から始められる

- 投資先が投資信託・ETFのため、自動的に分散投資(リスク分散)ができる

- 長期投資で平均4%のリターンが期待できる

- 複利の恩恵を受けて効率的に資産を増やせる

- いつでも現金化できる

積立NISAは投資初心者にもおすすめの投資方法です。貯金するより資産を増やせる可能性が高く、税金がかからないため効率的な資産形成を目指せます。

投資で資産形成×税金対策を行うのが効果的

大切な資産を増やす・守るためには、投資で資産形成をしつつ税金対策を行うのが効果的です。

税金は国民が払う義務のあるものなので「払わない」という選択肢はありません。しかし、税金対策によって少しでも納める税金額を少なくすることはできます。

例えば、日本では年収4,000万円以上になると55%が所得税や住民税などで差し引かれます。4,000万円稼いでも、手元に残るのは2,000万円以下です。

しかし、積立NISAで資産を1,000万円増やしても支払う税金は0円。1,000万円すべてが手元に残ります(運用コストを考慮しない場合)。

収入を増やすことも大切ですが、同時に「資産を減らさないための対策」も欠かせません。投資をイチから学べば、初心者でも無理なく、かつ効率的に資産を大きくできます。

税金が高すぎと感じたら積立NISAで節税対策を

日本の税金は他国と比べて特別高くはないものの、支援の手薄さが目立ちます。物価高・インフレなどが重なれば、家計に大きな影響を与えるでしょう。

しかし、税金が高いと嘆くだけでなく、自分でできることから始めてみるのが大切です。積立NISAやiDeCoを活用した資産運用も立派な節税対策の1つです。

投資に関して知識がなくても、しっかり学べば十分なリターンを目指せます。financial free collegeでは「無料勉強会」を随時開催しているので、気になる人はチェックしてみてください。